信用卡有效期延长后,十余家银行又纷纷宣布信用卡少还一定金额也视同全额还款了。

近日,小编注意到10月30日以来国有六大行集体发布公告,对信用卡还款规则进行改动,容差金额提升至100元。

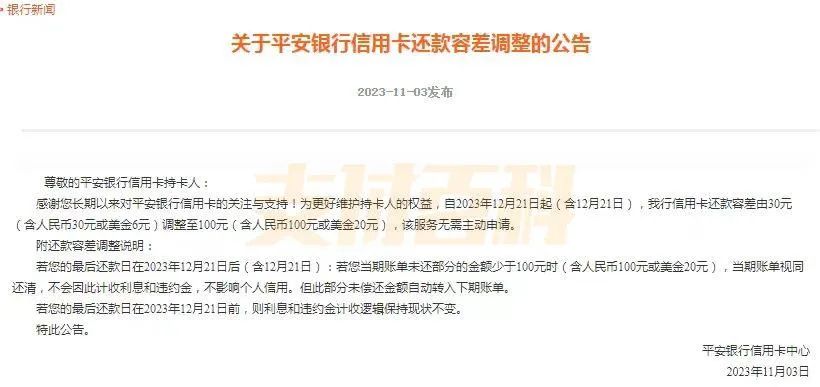

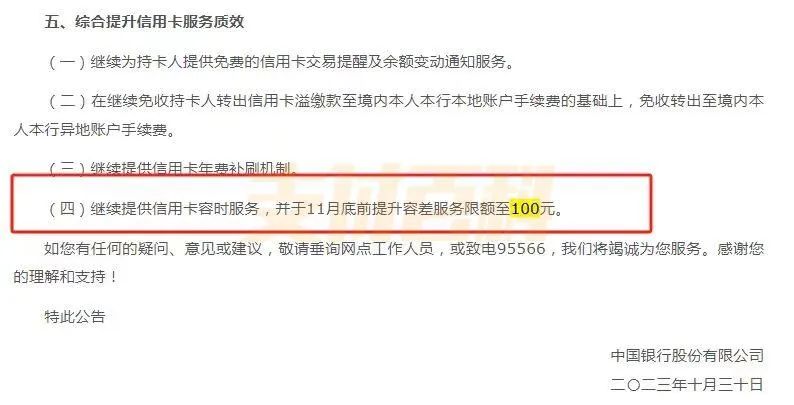

此前,中行明确表示,11月末将调整信用卡容差服务。11月13日,中行还发布公告称,将暂免部分服务费、挂失费、转账手续费、补发手续费等多种费用。信用卡容差服务是指持卡人无法足额还款,且在到期还款日后账户中未清偿部分小于或等于一定金额时,视为持卡人全额还款。以平安银行为例,此前平安银行容差金额为30元,从2023年12月21日起,该金额将会提升至100元。

除平安银行外,近期,工行、农行、中行、建行、交行、邮储都已发布该调整。容差服务的完善将会为持卡人提供更加宽容的还款范围。除容差金额增长外,目前各大行容时统一调整为3天,对比此前较为参差容时,统一的容时更有利于减少持卡人逾期的概率。此外,容差调整能有效促进持卡人消费,降低持卡人还款压力,增加信用卡使用粘性,促进持卡人办卡。在近期相关部门发布的《关于调整银行部分服务价格提升服务质效的倡议书》,明确提出了鼓励各发卡行,为消费者提供更加灵活的金融服务供给。近年来,信用卡逾期率不断上涨。以建行为例,2023年上半年其信用卡不良率2.44%,较上年上升0.49个百分点。信用卡逾期贷款266.81亿,逾期率5.55%减少信用卡逾期,一方面需要银行提升信用卡风控。从发卡、用卡、催收等方面锁紧风险管理,培养持卡人合法合规用卡意识从而提升信用卡资产质量。另一方面则需要提供更加宽松的还款政策,减轻持卡人用卡压力。除为持卡人提供更宽松的容差金额和容时外,多家银行增加了免费金额变动通知、年费补刷等机制从而减少因小额未还款导致逾期。从具体实施来看,目前各大行容差调整公告已发出,多家银行也已进行信用卡系统升级。但对于大多股份银行和中小银行而言,对信用卡业务整体调整还处于观望状态。一方面是由于本次调整涉及信用卡业务多个方面,更多的银行需要找寻新的增长点以覆盖让利带来的损失。另一面,信用卡业务全面升级,关乎包括人员架构、软硬件升级、部门协调等多方面,实验成本较高,大多银行需要借鉴国有大行成功经验。整体来看,国有六大行的统一“发声”意味着容差调整和减费让利势不可挡。值得注意的是,各大行信用卡利好时间均在双十一前后,持卡人在以后都能享受到此项信用卡还款福利了。自信用卡业务“改革”以来,银行一直在不断优化信用卡举措,响应信用卡规定的要求。更早之前,多家银行先后对于睡眠卡、信用卡分期等方面进行了整改,在逐步探索监管政策与效益之间的平衡点。以信用卡分期为例,按照信用卡最新规定,明确了银行要公示信用卡息费水平,披露使用成本,多家银行已将信用卡“分期手续费”改为“分期利息”或“分期利率”,信用卡自动分期业务也大批下线。容差金额和容时天数的统一调整并非偶然。是各银行完成信用卡新规调整后对信用卡业务的深入改革。对于银行而言,容差金额的调整,可以降低信用卡逾期风险,减少管理成本,优化品牌形象,以更加宽松的优惠政策,吸引更多消费者。除硬性调整外,近期不少银行也在聚焦于信用卡APP改革,增加网上面签,线下网点优化,信用卡逾期协商等多种政策以提升其线上线下服务质量。银行信用卡业务,正在往更加人性化、包容化、智能化的方向转型。近年来,信用卡业务进入存量时代,2023年信用卡总数缩减2100万张。银行信用卡业务持续发布利好消息,有利于改善信用卡使用环境,刺激信用卡总数增长,维护持卡人长久利益,从而达到“增客”“留客”的目的。减费让利及增加容差措施,看似对银行不利,但长久而言是发卡行与持卡人双赢的措施。因此,在各大行调整后,中小型银行或也会就此进行调整。

本文链接:http://www.09sw.cn/post/45.html 转载需授权!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。